STUDIE

Die deutsche Musikindustrie: Investitionen und Zahlungen an Künstler:innen

Fragen und Antworten zur Studie

Seit wir Anfang März 2024 die Studie „Die deutsche Musikindustrie: Investitionen und Zahlungen an Künstler:innen“ veröffentlicht haben, durchgeführt vom Forschungsinstitut Oxford Economics im Auftrag des BVMI, hat es einige Nachfragen und auch Missverständnisse gegeben, von denen wir hier einige herausgreifen und kommentieren.

Einmal die Eckdaten auf einen Blick:

„Die Musikfirmen haben 2022 mehr als doppelt so viel an Musikerinnen und Musiker ausgezahlt wie im Jahr 2010. Wie kommt das?“

Es hat in den letzten zehn Jahren erhebliches Wachstum am digitalen Markt gegeben, vor allem getrieben durch das Streaming. In diesem Umfeld haben sich die verschiedenen Partnerschaften zwischen unseren Mitgliedern und den Künstlern und Künstlerinnen stark verändert: Künstler:innen können heute mehr oder weniger alles in Eigenregie machen, sie können sich aber auch aus dem Angebot der Musikfirmen genau die Dienstleistungen heraussuchen, die sie brauchen. Damit verändert sich die Zusammenarbeit mit entsprechenden Auswirkungen auf Verträge und Lizenzhöhe.

Künstler:innen entscheiden selbst, ob und wenn ja, in welchen Bereichen sie sich von einem Label als Partner unterstützen lassen möchten. Die Erlösverteilung hängt entsprechend vom Umfang der gewählten Unterstützung, also der Services des Labels, ab.

„Wer im Detail in der Studie der Musikindustrie nachliest, stößt unter den Einnahmen vor allem auf Vorschüsse, welche die Studie nicht nach Vertragsart differenziert. Da Vorschüsse verrechenbar sind und verrechnet werden, sind sie als Bezugsgröße für eine solche Studie ungeeignet.“

Ein merkwürdiger Schluss. Fakt ist: Vorschüsse sind antizipierte Lizenzeinnahmen. Fakt ist auch: Die Vorschüsse sind selbst im Fall des ausbleibenden Erfolgs nicht rückzahlbar. Das Risiko des Misserfolgs liegt also allein beim Label.

Bei den in der Studie berücksichtigten Zahlungen an Künstler:innen hat darüber hinaus die Verrechnung von Lizenzen mit etwaigen Vorschüssen bereits stattgefunden.

„Immer mehr Künstler*innen sorgen für den Aufbau ihrer Karriere selbst und tragen dafür den Großteil der Kosten, weil diese Arbeit von den personell dezimierten Industrieunternehmen nicht mehr geleistet wird….“

Diese Behauptung ist trifft so nicht zu. Das Personalvolumen in den Firmen hat sich im betrachteten Zeitraum keineswegs reduziert, die Arbeit hat sich allerdings verlagert: Hin zu mehr datengetriebenen Qualifikationen, wo sogar Abteilungen aufgebaut wurden. Mithin sind dort immer mehr hoch spezialisierte Mitarbeiter:innen tätig, deren Arbeit nicht leicht DIY ersetzt werden kann.

Das Missverständnis könnte darin liegen, dass die Demokratisierung des digitalen Musicbusiness eben dazu geführt hat, dass mehr Menschen als früher einfach loslegen können und es versuchen und insofern „für den Aufbau ihrer Karriere selbst sorgen“.

„…Daher ist die heutzutage dominierende Vertragsart sowohl für Newcomer wie auch für etablierte Acts der Vertriebsvertrag und nicht ein Künstler- oder Bandübernahmevertrag. Da die Studie bei den Vorschüssen nicht zwischen den Vertragsarten differenziert, ist es bei dieser Entwicklung naheliegend, dass diese Summe stark steigt. Denn bei einem Künstler- oder Bandübernahmevertrag zahlt die Branche zwischen ca. 20-24% Lizenzsatz, bei einem Vertriebsvertrag hingegen offeriert sie Beteiligungen in Höhe von 75-85%.“

Verschiedene Vertragstypen implizieren unterschiedliche Leistungen der Vertragsparteien. Je höher die nicht-monetäre Leistung/Produktleistung/der Auszahlungsanteil des einen Vertragspartners, desto geringer ist das monetäre Entgelt des anderen Vertragspartners, d.h., es werden beispielsweise Produktion und/oder Marketing & Promotion selbst übernommen. Hierbei tragen die Künstler:innen das unternehmerische und finanzielle Risiko im konkreten Fall, deshalb sind auch die Zahlungen entsprechend höher: Wer die Verantwortung trägt, wird dafür im Erfolgsfall entsprechend entlohnt.

„Die Studie wählt den Zeitraum 2010 bis 2022. 2010 war Spotify vier Jahre alt und längst nicht so groß wie heute und die Musikindustrie hatte sich noch längst nicht erholt vom Napster-Schock zur Jahrtausendwende. Was hilft es, wenn sich die Auszahlungen seitdem mehr als verdoppelt haben, wenn die Zahlungen zum Ausgangspunkt dieser Untersuchung voraussichtlich ja sehr, sehr gering waren?“

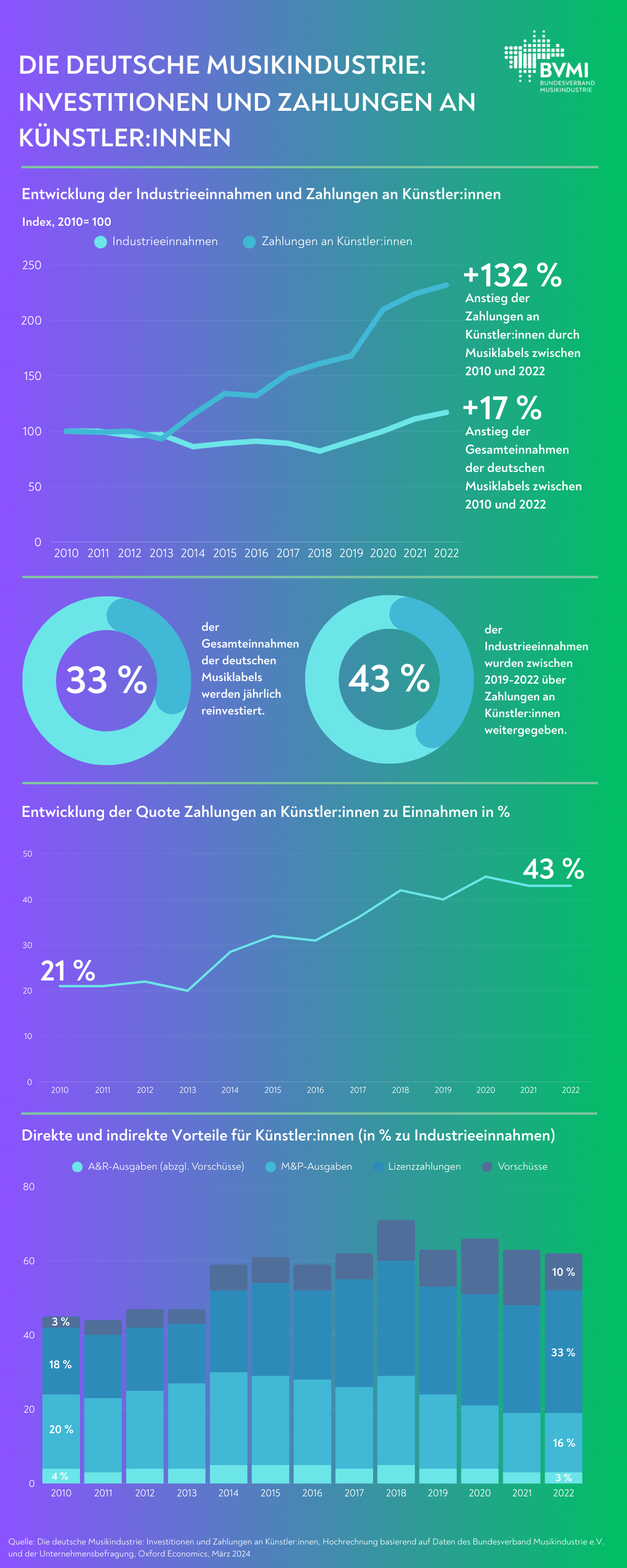

Die Studie zeigt ja gerade, dass sich die Zahlungen der Firmen an die Künstler:innen seit 2010 anteilig verdoppelt haben. 2010, als Spotify in Deutschland noch gar nicht aktiv war, gaben die Labels 21 Prozent ihrer Einnahmen – aus dem Geschäft mit physischen Tonträgern und Downloads – an die Künstler:innen in Form von Vorschüssen und Lizenzzahlungen weiter; damals betrug der Anteil der Einnahmen mit physischen Tonträgern 83 Prozent! 2022 wurden fast 80 Prozent der Einnahmen durch Streaming generiert und der Anteil, der an die Künstler:innen weitergegeben wurde, lag mit 43 Prozent doppelt so hoch. Ein doppelt so hoher Anteil in einem deutlich gewachsenen Markt ist also auch tatsächlich ein deutlicher Zuwachs mit Blick auf die Zahlungen an die Künstler:innen.

Davon abgesehen wird in der Frage richtigerweise darauf hingewiesen, dass die Branche 2010 noch unter den Auswirkungen des sogenannten Napster-Schocks litt, die Brancheneinnahmen hatten sich zu diesem Zeitpunkt gegenüber dem Höchststand 1997 nahezu halbiert. Und trotz dieser massiven Verluste haben die Firmen die Digitalisierung damals umarmt und an das Streaming-Geschäft geglaubt, ohne zu wissen, ob sich das auszahlt, ob sich die Technologie und die Akzeptanz bei den Fans entsprechend entwickeln. Jetzt gibt ihnen die aktuelle Entwicklung recht, wie man an den Zahlen sieht, und das ist eine sehr positive Nachricht.

Die Studie untersucht, wie sich die Zahlungen der Labels an die Künstler:innen in den vergangenen Jahren mit Aufkommen der legalen digitalen Geschäftsmodelle (Download, Streaming-Plattformen) entwickelt haben, der Untersuchungszeitraum beginnt also dort, wo sich diese zu etablieren begannen. Und das Ergebnis der Studie zeigt, dass die Vermutung – bei den Künstler:innen komme durch die Vereinbarungen der Labels mit den DSPs weniger an – nicht der tatsächlichen Entwicklung entspricht.

„Wenn die vorliegende Studie von “Künstler*innen” spricht, bezieht sie sich nicht auf alle künstlerisch Beteiligten, sondern lediglich auf “ausübende Künstler*innen”, und zwar konkret und ausschließlich auf diejenigen, die mit den Labels vertraglich verbunden sind. Für die im Streaming verwerteten Aufnahmen werden aber die Werke (Kompositionen und Texte) von Musikautor*innen genutzt, deren Situation in einer Studie von Goldmedia für die GEMA im Herbst 2023 detailliert beschrieben wurde; sie stehen nicht in einer direktvertraglichen Beziehung zu den Labels und so auch nicht im Fokus der Studie. Zudem sind auf den Aufnahmen die Studiomusiker*innen vertreten, die ebenfalls keine direktvertragliche Beziehung zu den Labels haben. Auch diese blendet die Studie aus.“

Das ist nun insofern eine unangebrachte Kritik, als wir bzw. unsere Mitglieder doch auch nur Zahlungen erheben können, die in dem von uns bzw. unseren Mitgliedern repräsentierten Bereich stattfinden! Musikautor:innen werden von anderen repräsentiert, deren Interessen nimmt die oben genannte GEMA wahr, auch in der Diskussion, hier wird ja auch die GEMA-Einfrage von 2022 richtig genannt. Die GEMA lizenziert selbst und führt auch selbst Verhandlungen mit Spotify und verteilt das eingenommene Geld nach den dort festgelegten Verteilungsmechaniken. Wir dagegen führen als Verband keine Verhandlungen und können über unsere Mitglieder gar nicht erheben, was die Autorinnen und Autoren bekommen, dies ist eine andere Vertragsbeziehung und darüber hinaus auch ein anderer Teil der Wertschöpfung.

Worauf sich die vom BVMI in Auftrag gegebene Studie bezieht, ist im Text klar hinterlegt, hier besteht insofern kein Dissens. Nachvollziehbar ist, im Gegenteil, auch für uns der Wunsch, dass das Ganze noch ganzheitlicher abgebildet wird. Aus genau diesem Grund befindet sich derzeit eine Studie in der Durchführung, die von der Beauftragten für Kultur und Medien gefördert wird und die das Musik-Streaming-Ökosystem umfassend betrachten soll. Sie wird voraussichtlich Ende 2024, Anfang 2025 veröffentlicht.

Wir hoffen, dass sich aus dem Beitrag, den wir an unserem Ende mit der Oxford-Studie leisten konnten, ein differenzierteres Bild ergibt für eine bessere, sachlichere Diskussion.

„Es heißt: ‚Die angebliche Investitionsfreudigkeit der Labels in Musikerinnen und Musiker entspreche nicht der Lebenserfahrung vieler Künstler*innen.‘ Was entgegnen Sie?“

Die Studie bildet den Bereich ab, den wir vertreten; dass es daneben Künstler:innen gibt, deren Lebens- und Schaffensrealitäten anders aussehen, stellt niemand in Frage. Wir können lediglich solche Künstler:innen abbilden, mit denen die beteiligten Unternehmen Verträge abschließen wollten.

Für den von uns repräsentierten Bereich zeigt die Studie aber sehr klar zum einen, dass die Labels jedes Jahr im Durchschnitt 33 Prozent ihrer Gesamteinnahmen reinvestieren in die Entdeckung, Entwicklung und Vermarktung neuer Künstler:innen sowie in die Bewerbung neuer Musik.

Zum anderen zeigt sie, dass sich die Zahlungen der Musikindustrie an Künstler:innen seit 2010 mit einem Plus von 132 Prozent mehr als verdoppelt haben. Die Branche gibt heute durch direkte Zahlungen wie Vorschüsse und Lizenzeinnahmen ANTEILIG mehr als doppelt so viel ihrer Einnahmen an die Künstler:innen weiter wie vor gut zehn Jahren: 2010 waren es rund 21 Prozent, 2022 waren es 43 Prozent der Einnahmen. Wohlgemerkt: der Einnahmen, nicht der Gewinne! Besagte Einnahmen der Labels sind in diesem Zeitraum um lediglich 17 Prozent gewachsen.

„In Ihrem Bericht heißt es, dass 43 Prozent der Industrieeinnahmen an Künstler:innen weitergegeben wurden. Das ist ja nicht mal die Hälfte. Wo bleibt der Rest?“

Richtig, die Firmen geben heute 43 Prozent ihrer gesamten Einnahmen (s.o.: nicht nur der Gewinne!) an die Künstler:innen weiter, mehr als doppelt so viel wie vor gut zehn Jahren. Auch "der Rest“ stellt nicht den Gewinn dar, sondern davon wird in Marketing und Künstlerentwicklung (A&R, exklusive Vorschüsse) investiert, außerdem werden davon die Kosten getragen, die jedes Unternehmen hat, Personalkosten, Mietkosten, Gemeinkosten usw. Übrig bleiben am Ende Gewinne nach Steuern. Und hier kann man im deutschen Musikmarkt (Recorded Music), der knapp 25 Jahre nach dem sogenannten Napster-Schock gerade mal die 2 Milliarden-Handelsumsatzgrenze überschritten hat, wovon etwas mehr als die Hälfte bei den Labels ankommt, nicht von „Milliardengewinnen“ reden.

Auch darf man nicht ausblenden, dass das Musikgeschäft ein Hochrisikogeschäft ist. Eine am Markt erfolgreiche Künstlerin, ein erfolgreicher Künstler muss Investitionen in eine Reihe von Künstler:innen ausgleichen, die nicht erfolgreich sind und das von den Firmen investierte Geld nicht wieder einspielen. Das ist die Realität und das ist das Risiko, das die Firmen immer wieder eingehen.

„Oft wird über „User Centric Payment“ gesprochen. Wie stehen die Mitglieder des BVMI dazu?"

Einige unserer Mitglieder testen längst zusammen mit Marktpartnern alternative Abrechnungsmodelle, beispielsweise User Centric oder Artist Centric. Bei diesem komplexen Thema haben einige bisherige Studien gezeigt, dass sich durch einen Wechsel vom aktuellen Pro Rata- zum UCPS-Modell keine gravierenden Umsatzverschiebungen zwischen Künstler:innen ergeben würden. Sichtbare Vorteile könnte es eventuell für unterrepräsentierte Genres haben. Es ist also zu kompliziert, um zu behaupten, es gäbe ein „silver bullet“, das alle Probleme lösen könnte.